{kind=link}

Par Adrien Sémon et Eleni Mavrommatis

Au 2 janvier 2020, les Premiers ministres grecs et israéliens, Kyriakos Mitsotakis et Benyamin Netanyahou, accompagnés du Président chypriote Nicos Anastasiades ont signé à Athènes un accord pour la réalisation du gazoduc EastMed qui devra délivrer 10 milliards de mètres cubes de gaz par an pour un coût de construction alors évalué à 6 milliards d’euros. Le parcours du gazoduc est le suivant :

- Environ 300 kilomètres depuis les gisements gaziers israéliens jusqu’à Chypre (profondeur maximale 2300m),

- Environ 730 kilomètres de Chypre à la Crète (profondeur maximale 3000m),

- Environ 420 kilomètres de la Crète au sud du Péloponnèse (profondeur maximale 1370m),

- Environ 420 kilomètres du sud du Péloponnèse jusqu’en Thesprotie incluant une courte traversée du golfe de Patras (18 kilomètres et 110m de profondeur)[1].

Afin de déterminer la rentabilité du gazoduc EastMed, il est nécessaire de vérifier d’une part si l’estimation de son coût est juste, et d’autre part d’en déduire le coût de transport du gaz depuis les gisements de Méditerranée orientale jusqu’en Europe. Nous pourrons ensuite calculer le prix de vente en-dessous duquel le gaz empruntant le gazoduc EastMed ne pourra être vendu et le comparer aux prix du gaz sur le marché européen.

I. Coût d’EastMed

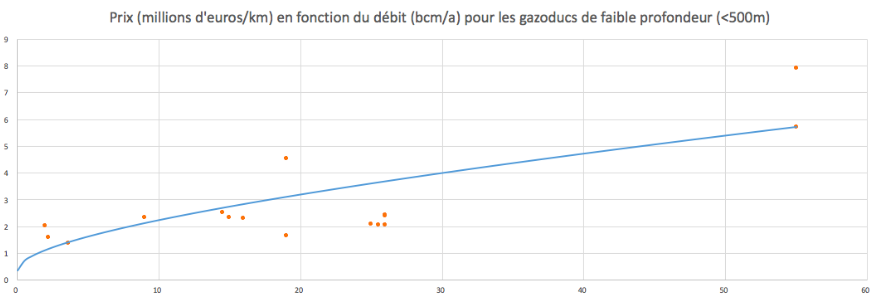

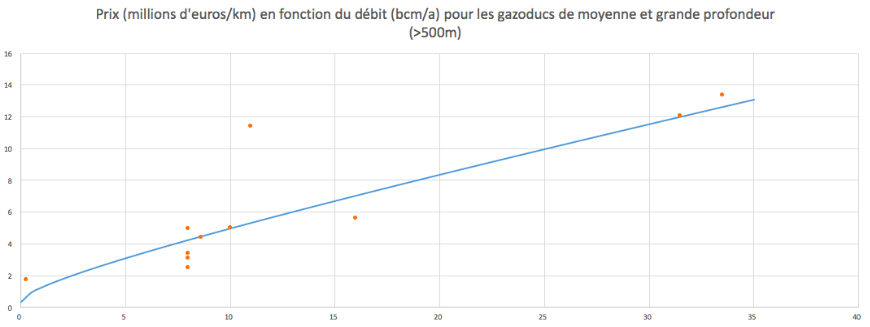

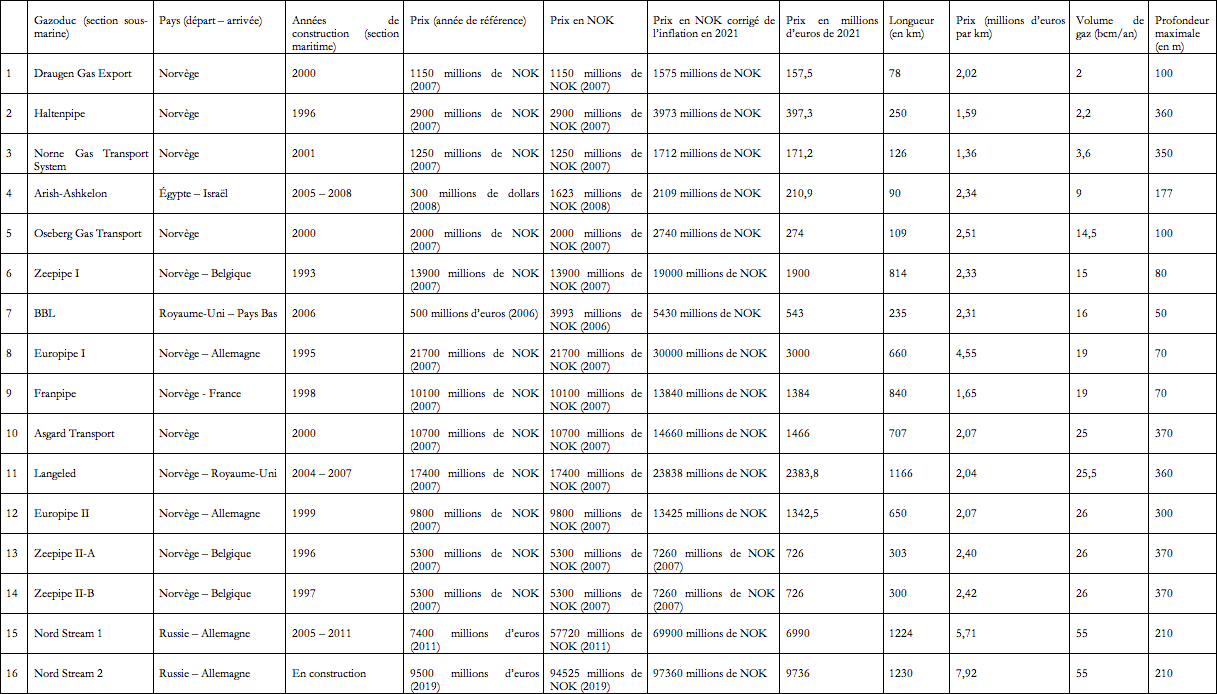

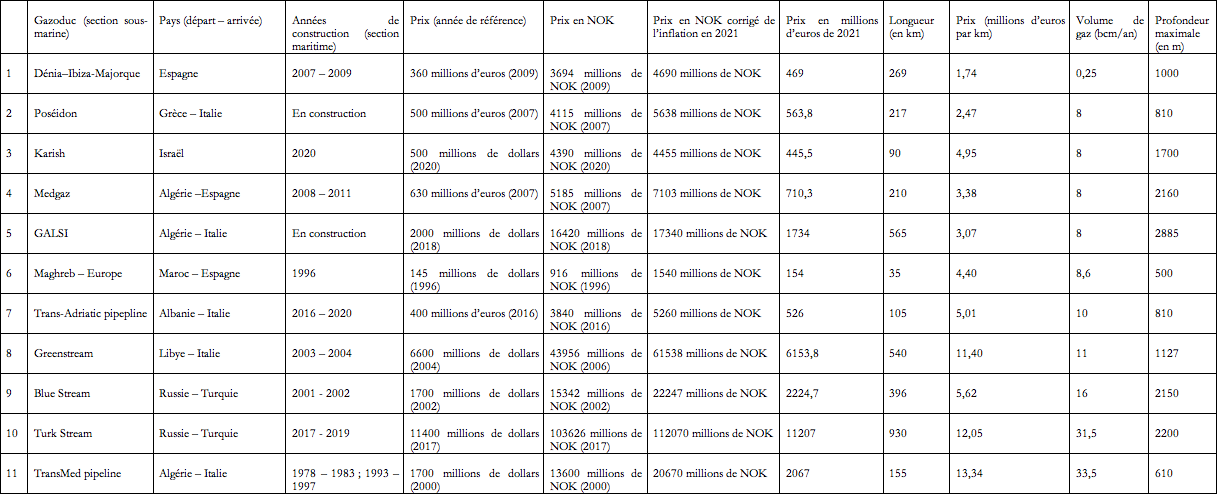

Isabella Ruble[2], qui avait déjà employé ce raisonnement, avait toutefois réalisé ses estimations en prenant appui sur la fonction, établie par Jonathan Demierre[3], déterminant le prix des gazoducs terrestres. Il convient donc d’établir une courbe pour les gazoducs sous-marins. Pour ce faire, nous avons constitué une base de données répertoriant 27 gazoducs sous-marins, la taille et profondeur de leur section sous-marine, leur débit annuel, ainsi que leur prix.

Pour cette dernière donnée, il est précisé la monnaie et l’année de référence. Ensuite, étant donné qu’une grande part des gazoducs de la base de données sont norvégiens, cette monnaie est convertie en couronnes norvégiennes (NOK) à l’année de référence, puis corrigée de l’inflation jusqu’à janvier 2021. Enfin, ce montant en NOK de 2021 est converti en euro de 2021 pour une meilleure compréhension des graphes.

Ces graphes donnent en abscisse le débit annuel du gazoduc (en bcm : milliards de mètres cubes) et en ordonnée le prix moyen d’un kilomètre du gazoduc (en euros). Nous avons constaté une dichotomie nette entre les gazoducs sous-marins d’une profondeur inférieure à 500m et ceux d’une profondeur supérieure à 500m.

Les courbes affichées sur les graphes sont le résultat d’une régression de la forme suivante, employée à la fois par Ruble et Demierre pour les gazoducs terrestres :

C = a0 + a1Q1/2 + a2Q

Où C est le coût unitaire (en millions d’euros/km) du gazoduc, Q son débit annuel (en bcm/an) et a0, a1, a2 des coefficients déterminés empiriquement. Le terme a0 représente les coûts qui ne dépendent pas de la capacité du gazoduc, tels les droits de passage, ou encore l’ingénierie. Le terme a1Q1/2 corresponds aux coûts qui dépendent partiellement de la capacité du gazoduc, comme ceux pour l’application d’anticorrosifs sur les parois. Et le terme a2Q représentent les coûts proportionnels au débit : la quantité métal pour les tubes et la capacité de ce métal à résister aux très hautes pressions. Ce dernier point explique notamment la différence de prix entre les gazoducs de faible profondeur et ceux de forte profondeur. Les premiers n’ont au plus à supporter qu’une pression extérieure de 50 bars, faible par comparaison à une pression intérieure du gaz autour de 150 – 200 bars ; les seconds ont à supporter des pressions extérieures plus importantes, atteignant même 300 bars pour EastMed, pour une pression intérieure similaire aux premiers.

Le coefficient de corrélation de Pearson pour les 16 gazoducs de faible profondeur indique 0,81, soit une forte corrélation positive. Pour les 11 gazoducs de forte profondeur, il indique 0,86. Certes, la base de données ne comporte que peu de gazoducs (les gazoducs de forte profondeur sont peu nombreux dans le monde et il est de surcroît très difficile de trouver les prix des sections maritimes de ces gazoducs), mais la corrélation ainsi mise en évidence permet de compenser, au moins partiellement, ce défaut de l’analyse.

Pour le graphe des gazoducs de faible profondeur, l’équation est :

C = 0,35 + 0,5Q1/2 + 0,03Q

On remarque que ces coefficients sont très proches de ceux trouvés par Ruble pour l’équation des gazoducs terrestre[4] :

C = 0,35 + 0,49Q1/2 + 0,034Q

Ainsi, lorsque notre équation donne 2,23 millions d’euros par kilomètres pour un gazoduc ayant un débit de 10 milliards de mètres cubes, celle de Ruble donne 2,24 millions d’euros. On peut donc raisonnablement considérer qu’il n’y a pas de différence significative entre le modèle des gazoducs terrestres et celui des gazoducs sous-marins de faible profondeur.

En revanche, pour les gazoducs de forte profondeur, l’équation est toute différente :

C = 0,35 + 0,67Q1/2 + 0,25Q

Pour un gazoduc délivrant 10 milliards de mètres cubes par an, on a un coût estimé à 4,97 millions d’euros par kilomètre, soit plus du double que pour les gazoducs de faible profondeur.

De la sorte, on peut évaluer le coût total du gazoduc EastMed à 8,143 milliards d’euros. L’estimation de 6 milliards d’euros donnée lors de la signature du projet paraît trop basse, d’autant qu’EastMed sera le gazoduc sous-marin le plus long et profond jamais réalisé ; celle de 7 à 9 milliards d’euros fournie par Marina Rafenberg[5] semble plus adéquate.

II. Prix de rentabilité du gaz

Pour évaluer le coût de transport du gaz, on a la formule suivante[6] :

CT = { ( ( CRF + MC ) * ( C / Q ) + FC ) * L } / 36268163

- CT est le coût de transport en euros par MMBTU (million de British thermal unit).

- CRF est le facteur de recouvrement du capital calculé par la formule suivante : Où i est le taux d’intérêt annuel établi ici à 8% devant permettre d’amortir les investissements de départ et de dégager un profit substantiel sur une durée de vie du gazoduc n = 30 ans.

- MC est le coût de maintenance annuel estimé à 5%.

- C est le coût unitaire du gazoduc (euros/km).

- FC est le coût de compression du gaz, estimé à 4500 euros par bcm et par km.

- Q est le débit annuel de gaz en bcm.

- L est la longueur totale du gazoduc (km).

- Et enfin il y a 36268163 MMBTU par bcm.

Pour EastMed nous obtenons :

|

Section maritime |

Section terrestre |

|

|

L (km) |

1450 |

420 |

|

Q (bcm/an) |

10 |

10 |

|

C (millions d’euros/km) |

4,97 |

2,23 |

| CT (euros/MMBTU) | 2,94 |

0,41 |

Sachant que le coût de production du gaz en Méditerranée orientale avoisine 4 $/MMBTU[7], c’est-à-dire 3,36 €/MMBTU, on en déduit que ce même gaz, après avoir emprunté le gazoduc EastMed, ne peut être vendu en-dessous de 6,71 €/MMBTU pour être rentable.

Cependant, en 2019, le prix moyen du gaz échangé en Allemagne était de 5,25 $/MMBTU, soit 4,41 €/MMBTU[8]. En début d’année 2020, la pandémie de Covid-19 a réduit la consommation du gaz dont le prix a fortement chuté[9]. Sachant que les prix devraient rester bas pour la décennie à venir, et en considérant 6 €/MMBTU[10] comme une borne haute très rarement atteinte, on doit en conclure que le gazoduc EastMed ne pourra pas être rentable[11].

III. Comparaison avec TurkStream et NordStream

|

|

TurkStream | NordStream 1 |

|

L (km) |

1090 (dont 930 sous la mer) |

1224 |

|

Q (bcm/a) |

31,5 |

55 |

|

Coût total (millions d’euros)[12] |

11207 |

6990 |

|

C (millions d’euros/km) |

10,28 |

5,71 |

| CT (euros/MMBTU) | 1,50 |

0,64 |

Ainsi, en prenant pour prix de production 3 $/MMBTU (2,52 €/MMBTU) pour du gaz provenant de gisements terrestres[13], les prix de rentabilité du gaz russe à l’entrée dans l’Union européenne, par la Grèce et par l’Allemagne, seraient respectivement de 4,02 €/MMBTU et 3,16 €/MMBTU. De la sorte, on comprend pourquoi Gazprom a affirmé en octobre 2018 que le gaz russe resterait rentable même avec des prix sur le marché européen en-dessous de 4 $/MMBTU (3,36 €/MMBTU)[14].

IV. Comparaison avec d’autres projets en Méditerranée orientale

Il existe plusieurs projets alternatifs à EastMed pour transporter le gaz méditerranéen en Europe dont nous allons comparer la rentabilité avec EastMed.

En Septembre 2018, Chypre et l’Egypte ont signé un accord pour mettre en œuvre la construction d’un gazoduc partant du champ de gaz Aphrodite pour aboutir aux centrales de liquéfaction égyptiennes. Ce gazoduc mesurera 310 kilomètres, transportera 8 milliards de mètres de cubes par an, le tout pour un coût estimé à 1300 millions de dollars (1092 millions d’euros)[15]. Le gaz serait ensuite liquéfié, puis transporté par navire en Europe.

Le coût de production du gaz étant de 3,36 €/MMBTU, son coût de transport jusqu’en Egypte étant de 0,56 €/MMBTU et en prenant appui sur les estimations de Ripple pour calculer le prix de liquéfaction du gaz (environ 2,2 €/MMBTU) et de son transport maritime (entre 0,34 et 1 €/MMBTU)[16], le seuil de rentabilité du gaz passant par ce trajet varierait entre 6,46 et 7,12 €/MMBTU.

En mars 2021, étant donné la complexité géopolitique de la question chypriote, la quotidien grec To Vima a déclaré que le Premier ministre grec Kyriakos Mitsotakis et le président égyptien Abdel-Fattah al-Sissi ont discuté d’une nouvelle route pour le gazoduc EastMed qui partirait des champs de gaz israélien vers l’Egypte, traverserait ce pays sur terre jusqu’à la frontière libyenne, puis irait par la mer jusqu’en Grèce en passant par la frontière maritime conclue entre les deux pays en août 2020. Charles Ellinas estime que le coût du gaz à la sortie d’un tel trajet serait autour de 8 $/MMBTU, soit 6,72 €/MMBTU[17], c’est-à-dire aucun gain par rapport à EastMed sinon d’éviter Chypre.

Dernier projet, le gazoduc entre les champs de gaz israéliens et le port de Ceyhan en Turquie, projet qui n’a pas le vent en poupe du fait du contexte régional. En 2016, Israël et la Turquie envisageaient de construire un gazoduc de 500km entre le champ de gaz Léviathan et Ceyhan en Turquie pour un coût estimé à 2,5 milliards de dollars[18]. Il faudrait ensuite relier Ceyhan au gazoduc Trans-Anatolien par un gazoduc d’environ 400km qui déboucherait en-dessous de Kirikkale. Enfin le gaz parcourrait aux alentours de 700km dans le gazoducs Trans-Anatolien avant d’arriver à la frontière grecque. L’ensemble peut être grossièrement évalué entre 2,5 et 3,5 milliards d’euros[19].

De la sorte, le coût de transport du gaz par une telle peut-être évalué à environ 2 €/MMBTU[20]. Le seuil de rentabilité du gaz méditerranéen qui emprunterait une telle route serait de 5,36 €/MMBTU.

|

Gazoduc Israël – Turquie |

TANAP |

|

|

L (km) |

900 |

1841 |

|

Q (bcm/a) |

10 | 16 |

| Coût total (millions d’euros)[21] |

3000 |

7400 |

|

C (millions d’euros/km) |

3,33 | 3,98 |

| CT (euros/MMBTU) | 1,26 |

1,98 |

C’est le seul tracé qui pourrait permettre au gaz méditerranéen d’être marginalement compétitif sur le marché européen.

Le contournement de la Turquie se paye par un coût de construction des infrastructures plus cher (à l’exception du gazoduc Chypre – Égypte) et un seuil de rentabilité du gaz d’environ 1,35 €/MMBTU plus élevé.

Tableau 1: Gazoducs de faible profondeur (< 500m)

Tableau 2: Gazoducs de moyenne et grande profondeur (> 500m)

Sources du texte

[1] « Greece-Heraklio Attikis : Construction work for gas pipelines. 2020/S 083-197398 », https://ted.europa.eu/udl?uri=TED:NOTICE:197398-2020:TEXT:EN:HTML, (consulté le 25/03/21).

« La Grèce, Chypre et Israël ont signé un accord sur le gazoduc Eastmed », La Croix, 02/01/20, https://www.la-croix.com/Economie/Grece-Chypre-Israel-signent-jeudi-accord-gazoduc-Eastmed-2020-01-02-1301069404 (consulté le 25/03/21).

[2] I. Ruble, « European Union energy supply security: The benefits of natural gas imports from the Eastern Mediterranean », Energy Policy 105, 2017, pp. 341-353.

[3] J. Demierre, M. Bazilian, J. Carbajal, S. Sherpa, V. Modi, « Potential for regional use of East Africa’s natural gas », Applied Energy 143, 2015, pp. 414-436.

[4] Ruble donne C en millions de dollars par kilomètre en fonction de Q en milliards de pieds cubes par an. Son équation dans ces termes est : 0,4215 + 0,096Q1/2 + 0,0011Q. Nous convertissons l’équation pour que celle-ci donne C en millions d’euros par kilomètre en fonction de Q en milliards de mètres cubes par an.

[5] M. Rafenberg, « EastMed, le projet de gazoduc destiné à contrer la Turquie », Le Monde, 03/01/2020, https://www.lemonde.fr/international/article/2020/01/03/eastmed-le-projet-de-gazoduc-destine-a-contrer-la-turquie_6024684_3210.html, consulté le 15/02/2021.

[6] Pour les valeurs données a priori, voir J. Demierre, M. Bazilian, J. Carbajal, S. Sherpa, V. Modi, « Potential for regional use of East Africa’s natural gas », Applied Energy 143, 2015, pp. 414-436.

[7] « Les guerres du pipeline en Méditerranée se réchauffent », Al-Iqtisadia, 28/12/18, https://www.aliqtisadia.com/fr/2018/12/28/the-mediterranean-pipeline-wars-are-heating-up/, (consulté le 25/03/21).

C. Ellinas, « EastMed gas pipeline to go through Egypt? », CyprusMail, 05/03/21, https://cyprus-mail.com/2021/03/05/eastmed-gas-pipeline-egypt/ (consulté le 25/03/21).

[8] BP, Statistical Review of World Energy, 69th edition, 2020.

[9] Le GNL se vendait même en-dessous de 3 €/MMBTU (« Le prix du GNL atteint son plus bas niveau depuis 10 ans », Agence Ecofin, 29/01/20, https://www.agenceecofin.com/trade/2901-73260-le-prix-du-gnl-atteint-son-plus-bas-niveau-depuis-10-ans (consulté le 25/03/21).

[10] Les prix actuels au TTF hub sont de 5,50 $/MMBTU, soit 4,83 €/MMBTU (C. Ellinas, « EastMed gas pipeline to go through Egypt? », CyprusMail, 05/03/21, https://cyprus-mail.com/2021/03/05/eastmed-gas-pipeline-egypt/, consulté le 25/03/21). Les prix peuvent donc approcher 5 €/MMBTU, et même certains mois de l’année les dépasser, mais la conjecture rend peu probable qu’ils atteignent 6 €/MMBTU (voir à ce sujet Pulhan A., Yorucu V., Sinan Evcan N., « Global energy market dynamics and natural gas development in the Eastern Mediterranean region », Utilities Policy 64, 2020, qui affirment que les prix devraient rester bas durant la décennie à venir).

[11] Voir également, M. Saied, « Egypt, Cyprus focus on natural gas pipeline amid tensions in eastern Mediterranean », Al-Monitor, 13/09/20, https://www.al-monitor.com/pulse/originals/2020/09/egypt-cyprus-natural-gas-pipeline-east-mediteranean-turkey.html (consulté le 25/03/21).

[12] Le coût est calculé en euros de 2021 par la méthode qui a servi à constituer la base de données.

[13] Il est même possible que ce prix soit surestimé. Ruble estime en effet à 3 $/MMMBTU le prix d’extraction du gaz pour EastMed. Mais, comme on l’a dit plus haut, elle prend également la courbe des gazoducs terrestres pour estimer le prix des gazoducs. Si on se base sur les prix américains de 2019 à Henry Hub (2,53 $/MMBTU. Voir BP, Statistical Review of World Energy, 69th edition, 2020.), on peut même descendre ce prix d’extraction du gaz à 2 $/MMBTU.

[14] C. Ellinas, « East Med Gas: The Impact of Global Gas Markets and Prices », Instituto Affari Internatzionali, 2019.

[15] M. Saied, « Egypt, Cyprus focus on natural gas pipeline amid tensions in eastern Mediterranean », Al-Monitor, 13/09/20, https://www.al-monitor.com/pulse/originals/2020/09/egypt-cyprus-natural-gas-pipeline-east-mediteranean-turkey.html (consulté le 25/03/21).

[16] R. Ripple, « U.S. Natural Gas (LNG) Exports: Opportunities and Challenges ». IAEE Energy Forum Int. Assoc. Energy Econ., Third Quarter, 2016, pp. 23–27.

Ripple estime le prix du GNL américain délivré au terminal de Zeebrugge en Belgique entre 5,12 et 5,98 $/MMBTU en prenant appui sur les prix à Henry Hub aux Etats-Unis (2,15 $/MMBTU) et pour un coût de transport allant de 0,4 à 1,25 $/MMBTU. Le coût de liquéfaction peut donc être grossièrement estimé autour de 2,6 $/MMBTU.

[17] C. Ellinas, « EastMed gas pipeline to go through Egypt? », CyprusMail, 05/03/21, https://cyprus-mail.com/2021/03/05/eastmed-gas-pipeline-egypt/ (consulté le 25/03/21).

[18] A.Qureshi, « Turkey-Israel deal set to start a Middle East gas bonanza », Middle East Eye, 08/09/16, https://www.middleeasteye.net/opinion/turkey-israel-deal-set-start-middle-east-gas-bonanza, consulté le 17/03/21

[19] Ce dernier tronçon de 400km entre Ceyhan et Kirikkale n’a jamais été planifié ni même discuté à notre connaissance. Il ne s’agit que d’une supposition utile pour faire nos calculs.

[20] Dans ce modèle, le gaz n’emprunte le gazoduc Trans-Anatolien que sur une distance d’environ 700km et n’a donc à payer que pour ces 700km, à savoir 0,75 €/MMBTU. Le coût de transport du gazoduc Israël – Turquie serait de 1,26 €/MMBTU.

[21] Le coût est calculé en euros de 2021 par la méthode qui a servi à constituer la base de données.

Sources du Tableau 1 par ligne

(1) Ministry of Petroleum and Energy, Norwegian Petroleum Directorate, Facts. The Norwegian Petroleum Sector, Oslo, 2007

(2) Ministry of Petroleum and Energy, Norwegian Petroleum Directorate, Facts. The Norwegian Petroleum Sector, Oslo, 2007 ; Morten Aamodt, Gasstransport TPG4140, Statoil, 22 oktober 2003

(3) Ministry of Petroleum and Energy, Norwegian Petroleum Directorate, Facts. The Norwegian Petroleum Sector, Oslo, 2007 ; Morten Aamodt, Gasstransport TPG4140, Statoil, 22 oktober 2003

(4) https://www.gulfoilandgas.com/webpro1/projects/3dreport.asp?id=100808

https://en.globes.co.il/en/article-1000686557

(5) Ministry of Petroleum and Energy, Norwegian Petroleum Directorate, Facts. The Norwegian Petroleum Sector, Oslo, 2007 ; Morten Aamodt, Gasstransport TPG4140, Statoil, 22 oktober 2003

(6) Ministry of Petroleum and Energy, Norwegian Petroleum Directorate, Facts. The Norwegian Petroleum Sector, Oslo, 2007 ; Morten Aamodt, Gasstransport TPG4140, Statoil, 22 oktober 2003

(7) https://en.wikipedia.org/wiki/BBL_Pipeline

(8) Ministry of Petroleum and Energy, Norwegian Petroleum Directorate, Facts. The Norwegian Petroleum Sector, Oslo, 2007 ; Morten Aamodt, Gasstransport TPG4140, Statoil, 22 oktober 2003

(9) Ministry of Petroleum and Energy, Norwegian Petroleum Directorate, Facts. The Norwegian Petroleum Sector, Oslo, 2007 ; Morten Aamodt, Gasstransport TPG4140, Statoil, 22 oktober 2003

(10) Ministry of Petroleum and Energy, Norwegian Petroleum Directorate, Facts. The Norwegian Petroleum Sector, Oslo, 2007 ; Morten Aamodt, Gasstransport TPG4140, Statoil, 22 oktober 2003

(11) Ministry of Petroleum and Energy, Norwegian Petroleum Directorate, Facts. The Norwegian Petroleum Sector, Oslo, 2007 ; Morten Aamodt, Gasstransport TPG4140, Statoil, 22 oktober 2003

(12) Ministry of Petroleum and Energy, Norwegian Petroleum Directorate, Facts. The Norwegian Petroleum Sector, Oslo, 2007 ; Morten Aamodt, Gasstransport TPG4140, Statoil, 22 oktober 2003

(13) Ministry of Petroleum and Energy, Norwegian Petroleum Directorate, Facts. The Norwegian Petroleum Sector, Oslo, 2007 ; Morten Aamodt, Gasstransport TPG4140, Statoil, 22 oktober 2003

(14) Ministry of Petroleum and Energy, Norwegian Petroleum Directorate, Facts. The Norwegian Petroleum Sector, Oslo, 2007 ; Morten Aamodt, Gasstransport TPG4140, Statoil, 22 oktober 2003

(16) https://pulaski.pl/wp-content/uploads/2019/05/Raport_NordStream_TS-1.pdf

Sources du Tableau 2 par ligne

https://www.offshore-technology.com/projects/karish-tanin-field-development-mediterranean-sea/

(4) https://www.nsenergybusiness.com/projects/medgaz-gas-pipeline/

https://en.wikipedia.org/wiki/Medgaz#cite_note-upstream1204-6

(5) https://www.edison.it/en/galsi-pipeline

https://www.gem.wiki/GALSI_Pipeline#cite_note-ijg-6

(6) https://elpais.com/diario/1996/12/04/sociedad/849654032_850215.html

Cross-Border Oil and Gas Pipelines:Problems and Prospects, Joint UNDP/World Bank Energy Sector Management Assistance Programme, June 2003, pp. 86-91.

https://en.wikipedia.org/wiki/Trans_Adriatic_Pipeline#cite_note-naturalgaseurope160516-30

(8) https://web.archive.org/web/20101215214622/http:/www.gasandoil.com/GOC/news/nte44584.htm

(9) https://www.offshore-technology.com/projects/blue_stream/

https://en.wikipedia.org/wiki/Blue_Stream

(10) https://tass.com/economy/943604

(11) https://www.hydrocarbons-technology.com/projects/trans-med-pipeline/

Mark Hayes, Algerian Gas to Europe The Transmed Pipeline and Early Spanish Gas Import Projects, 2004.